Hầu hết những khách hàng tìm đến công ty tài chính là những khách hàng “dưới chuẩn” - nghĩa là không đủ điều kiện để vay ngân hàng số tiền lớn. Đáng chú ý, gần đây, một khách hàng là con nợ của Công ty tài chính bị nhân viên công ty này “truy tìm” trên mạng xã hội để đòi lại tiền cho vay làm xôn xao dư luận.

Trường hợp của chị Đ.Th.V., trú tại phường Mai Dịch, quận Cầu Giấy, T.P Hà Nội là ví dụ điển hình. Qua tìm hiểu, năm 2014, chị được một nhân viên làm tín dụng ngân hàng mời chào rằng, chị sẽ được vay ngân hàng một khoản tiền nếu như chị có hợp đồng mua bảo hiểm của bất kỳ công ty nào, thủ tục đơn giản, nhanh gọn…

Nghe hợp lý, chị V. liền làm các thủ tục cần thiết theo yêu cầu và nhận được khoản vay 69 triệu, mỗi tháng chị phải trả 3.130.000 đồng, thời gian trả trong vòng 36 tháng. Quá trình vay và trả lãi đều đặn hằng tháng, nhưng nếu không để ý, thì số tiền lãi và tiền gốc phải trả sẽ là rất cao. Chị V. cho biết: Theo hợp đồng mà trả đầy đủ sẽ là 36 tháng x 3.130.000 = 112.680.000 đồng. Nếu tính toán phần trăm lãi suất mỗi tháng sẽ là 4,53%/tháng.

Theo chị V., do nhân viên tín dụng ngân hàng là người quen tư vấn, nên chị hoàn toàn tin tưởng, không đọc kỹ hợp đồng vay và luôn nghĩ rằng đây là khoản vay từ ngân hàng. Khi phát hiện ra thì chuyện đã rồi, hơn nữa với mức trả hằng tháng như vậy chị hoàn toàn đủ khả năng, nên chị cũng không để ý gì đến lãi suất và số tiền trả.

Tuy nhiên, đến năm 2015, chị V. lại nhận được một cuộc điện thoại gọi (giới thiệu là nhân viên tín dụng của ngân hàng) nói rằng “Chị là một trong những khách hàng trả tiền vay đúng hạn nên sẽ được vay thêm một khoản ưu đãi nữa của công ty là 20 triệu với lãi suất 0 đồng, thủ tục đơn giản, chỉ cần chứng minh thư…”. Nghe thấy việc cho vay với lãi suất quá mềm, chị liền cầm chứng minh thư lên văn phòng chi nhánh của Công ty tại Đội Cấn (Ba Đình, Hà Nội) để ký giấy tờ và cầm thêm về 20 triệu đồng.

Đến tháng 4-2019, thì bất ngờ một nhân viên của Công ty luật Đại Hưng liên lạc và yêu cầu được gặp chị V. để làm việc. Khi đó chị V. mới tá hỏa và hiểu ra rằng, số tiền vay 20 triệu không phải cộng dồn, mà Fecredit đã lắt léo cộng 20 triệu với số tiền (hợp đồng số 014117 chưa thanh toán hết còn 48 triệu) 48 triệu +20 triệu = ra một hợp đồng mới. Theo chị V., hợp đồng thứ 2 chữ quá bé nên chị không đọc kỹ; vả lại vì tin lời nhân viên đã gọi là được vay ưu đãi thêm 20 triệu, lãi suất 0 đồng nên chị tin tưởng không để ý và chỉ biết nhắm mắt ký vào bản hợp đồng vay mới kế tiếp.

Khi biết bị hớ, chị V. chấp nhận trả vì đã chót ký vay tiền. Tuy nhiên, chị V. đề nghị với luật sư ủy quyền của Fecredit rằng sẽ trả mỗi tháng 1 triệu đồng vì công việc của chị gặp khó khăn và chị V. đề nghị luật sư trao đổi lại với Fecredit nên gửi thông báo rõ ràng địa chỉ nộp cũng như số tiền nộp để có căn cứ sau này. Nhưng cho đến thời điểm hiện tại chị V. không hề nhận được thông báo nào từ phía Fecredit.

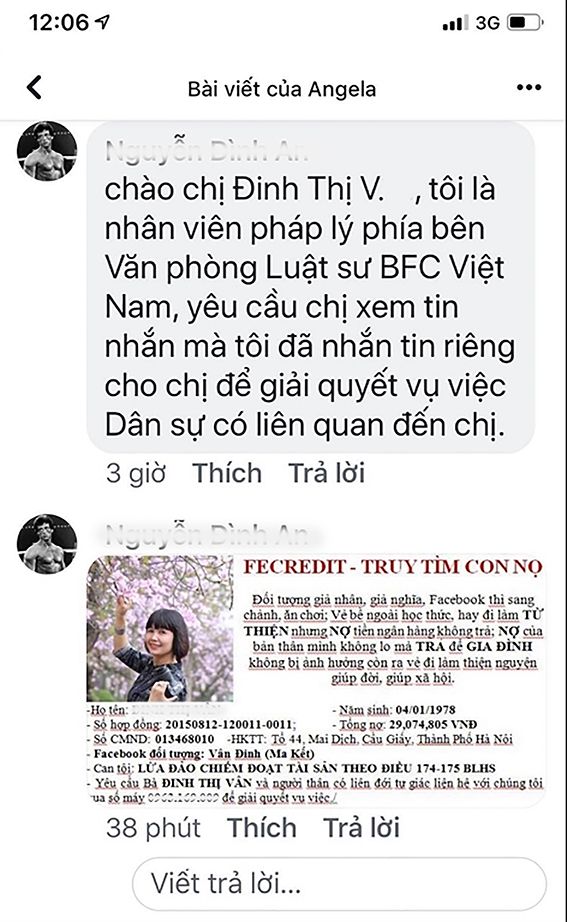

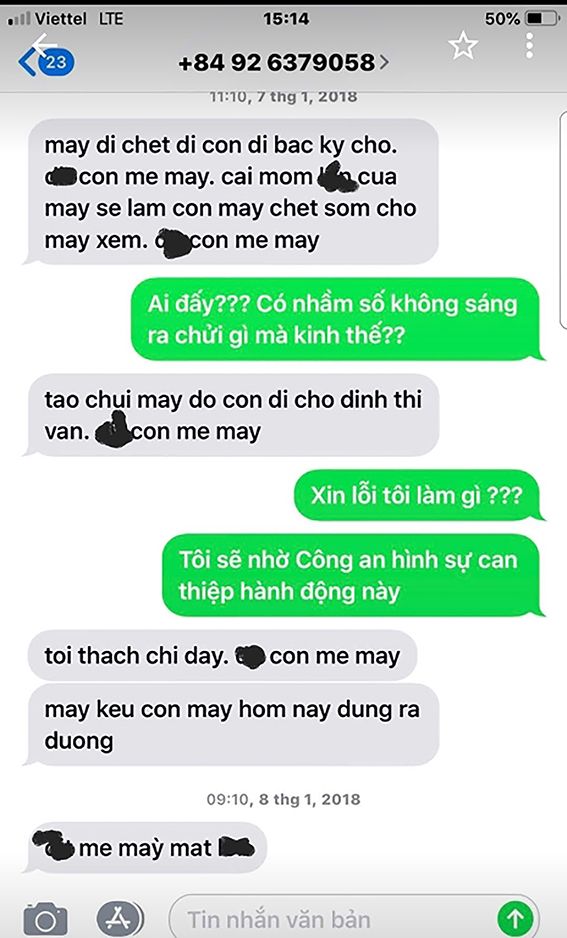

Một thời gian sau, do công việc của chị V.thường hay đi làm công tác từ thiện, về trễ, không trả tiền kịp đúng như thời hạn hợp đồng đã ký nên chị đã bị một nhân viên của Fecredit nhắn tin chửi bới, và sau đó còn đưa hình ảnh của chị lên mạng xã hội để uy hiếp?

Trước đó, trường hợp của chị Vũ Thị Băng T. (quận Thanh Xuân) cũng vay tín dụng ở một ngân hàng thông qua người quen, nhưng khi ký hợp đồng lại là của Fecredit. Các chiêu thức cho vay và mời chào chị T. cũng giống như chị V. ở trên. Thậm chí, nhiều khách hàng cũng thường xuyên nhận được những cuộc điện thoại mời chào vay vốn tiêu dùng từ những nhân viên công ty tài chính như của Fecredit. Nhiều bạn đọc cũng phản ánh, thời gian qua thường xuyên nhận được tin nhắn của các công ty tài chính thuộc một số ngân hàng gửi đến các số điện thoại di động để mời chào vay tiền tiêu dùng cá nhân… Nội dung các tin nhắn cũng rất “mùi mẫn” và hấp dẫn người vay.

Trong xã hội hiện nay, một điều có thể thấy, đa dạng hóa trong việc cho vay tiêu dùng cá nhân là rất tốt nhưng cách thức quản lý và cho vay, giữa các bên nên có thỏa thuận rõ ràng và người vay nên đọc kỹ, tìm hiểu kỹ các điều khoản, điều kiện vay trước khi chính thức ký vào bản hợp đồng vay vốn tiêu dùng cá nhân. Đừng để sự việc vào thế đã rồi giống như trường hợp của chị V. như nêu trên mà trở thành con nợ và bị “truy tìm” bằng mọi cách khi không trả được nợ đúng hạn!

Tư Hoành